国营企业所得税税率分为:

一、大中型企业,适用55%的固定比例税率。

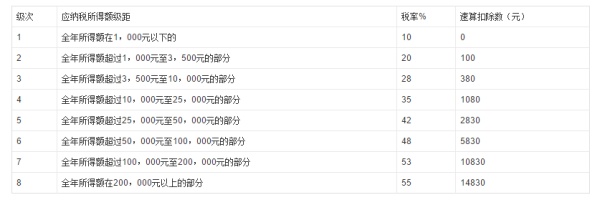

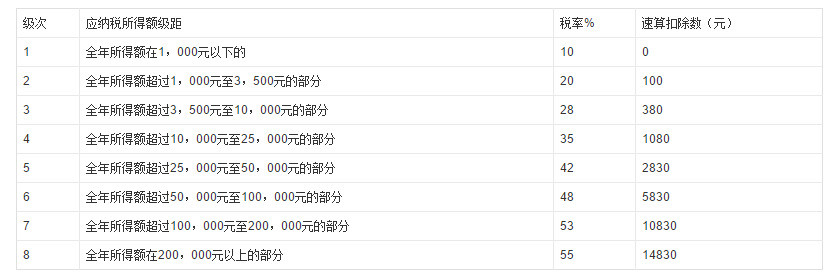

二、小型企业、饮食服务企业和营业性的宾馆、饭店、招待所等,适用八级超额累进税率(税率表附后)。

国营企业所得税按年征收,按期预缴。税额的计算方法如下:

一、适用55%固定比例税率的,为应纳税所得额乘税率。

二、适用八级超额累进税率的,预缴税款时,应将当月累计应纳税所得额,换算为全年应纳税所得额,求得全年应纳税额,再换算为当月累计应纳税额,求得本月应纳税额。